【ひろゆき氏発言に惑わされるな!】 変動金利でローンを組んだ人は本当に“負け組”なのか? 優遇金利の仕組みと、変動・固定の違いから導く2025年の最適解を専門家が徹底解説|渋谷の仲介+α(プラスアルファ)|ロケット不動産株式会社

【ひろゆき氏発言に惑わされるな!】 変動金利でローンを組んだ人は本当に“負け組”なのか? 優遇金利の仕組みと、変動・固定の違いから導く2025年の最適解を専門家が徹底解説

こんにちは。

ロケット不動産の渋谷です。(住宅ローンアドバイザー資格保有)

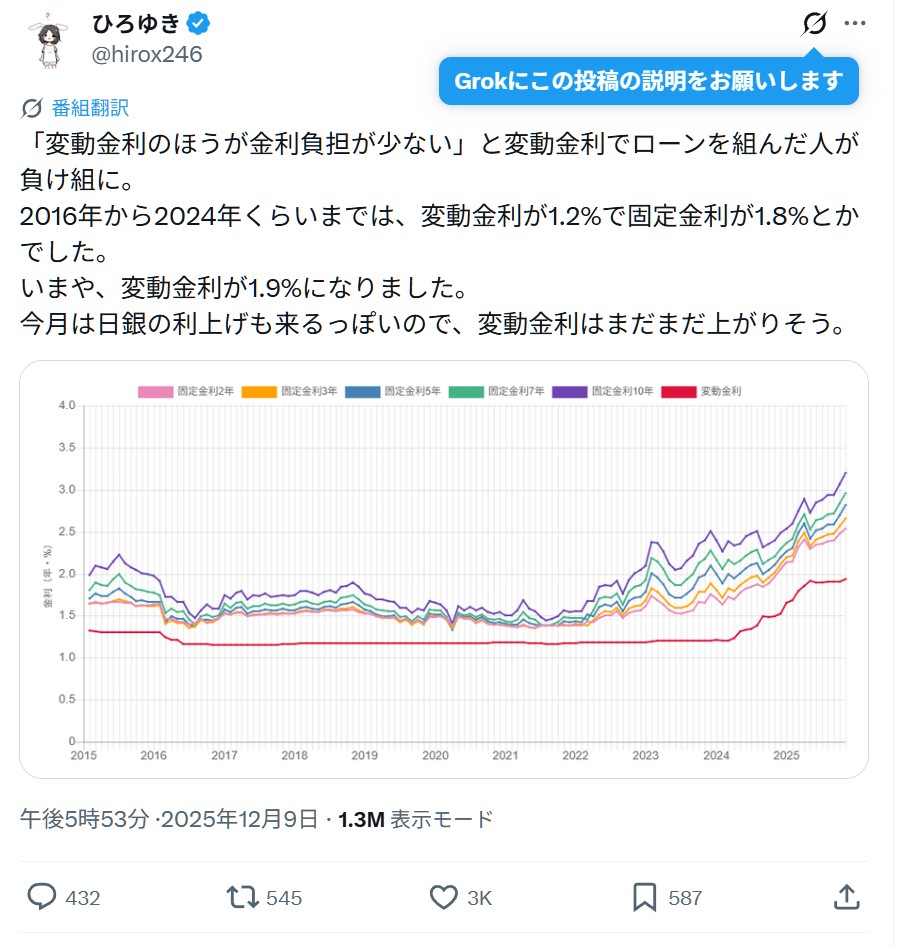

先日、実業家・ひろゆき氏がX(旧Twitter)で

「変動金利でローンを組んだ人が負け組に」

という発言をし、大きく話題になりました。

この投稿に対し、不安を感じた方も多いと思います。

しかし、専門家として冷静に結論から申し上げます。

■ 結論:ひろゆき氏の発言は“大間違い”です

住宅ローンはそんな単純な話ではありません

変動金利=負け組

固定金利=勝ち組

というのは 住宅ローンの構造を理解していない非常に浅い見方 です。

特に以下の理由から、ひろゆき氏の断定は成り立ちません。

■ ① 変動金利の人が“全員”損することは絶対にない

住宅ローンの有利・不利は、

-

借入時期

-

適用金利(優遇後)

-

家計状況

-

返済期間

-

優遇金利の条件

-

ライフプラン

によって 完全に変わります。

とくに…

● 2015〜2021年に0.3〜0.4%で変動金利を組んだ人

→ 今回の金利上昇でも依然として“圧倒的勝ち組”

→ 固定金利より総返済額が安いまま

永久に勝ち続ける可能性すらあります。

■ ② 「2024〜2025年に0.5〜0.9%で変動金利を組んだ人」はどうなる?

これが一番多い“最新の相談”です。

実はこの水準(0.5〜0.9%)は、

まだ十分低金利で、有利に借りた人が多い層 です。

ただし注意ポイントもあります。

● 【メリット】

-

歴史的に見ても低い適用金利

-

総返済額はまだ固定金利より軽いケースが多い

-

変動金利の恩恵を最大限受けられている

● 【リスク・注意点】

-

優遇幅が今後縮小される可能性

-

基準金利上昇により適用金利が1%台へ上がる可能性

-

返済額が数千円〜数万円単位で増える場合あり

-

融資実行後も金利は半年ごとに見直される

つまり、

「今すぐ負け組になる」わけではありませんが、

将来の金利上昇シミュレーションは必須 です。

■ ③ 金利の本質は「優遇金利」

ここを理解しないと、住宅ローンは絶対に誤解します。

住宅ローンには3種類の金利があります。

| 名称 | 簡単に言うと |

|---|---|

| 店頭金利 | 定価のようなもの(そのまま払う人はいない) |

| 優遇金利 | 割引額(銀行ごとに違う) |

| 適用金利 | 実際にあなたが払う金利 |

式で表すと:

店頭金利 − 優遇金利 = 適用金利(あなたが払う金利)

■ ④ 優遇金利には 2 種類ある

① 当初期間優遇

(最初の5〜10年だけ割引が大きい)

→ 初期負担が軽い

→ ただし優遇終了後は返済額が増えやすい

② 全期間優遇

(借入〜完済まで割引が一定)

→ 返済計画を立てやすい

→ 変動金利派に向いている

→ 総合的に安定感がある

■ ⑤ 優遇金利を受けるための主な条件

-

給与振込を銀行指定にする

-

銀行系クレカ加入

-

指定保証会社利用

-

ネット契約利用

銀行は「グループ利用が多い人」に優遇します。

■ ⑥ 絶対に見落としてはいけない金利の注意点

1. 全期間固定は“安心だが高い”

2. 変動金利は“安いが将来上がる可能性あり”

3. 固定期間選択型は“終了後に金利上昇することが多い”

4. 借り換えは費用がかかる(数十万〜100万円以上)

5. 金利確定は“融資実行時”

6. 優遇幅は審査内容で決まる

■ ⑦ 専門家から見た「2024〜2025年に変動0.5〜0.9%で借りた人」の判断

結論はこれです。

✔ まだ負けていない。むしろ条件は良い。

✔ ただし“備え”が必要なフェーズに入っている。

具体的には:

-

金利1%→1.5%への上昇シミュレーション

-

家計の返済比率(返済負担率)を見直す

-

固定金利への借り換えタイミングを検討

-

総返済額がどう変わるか確認

-

ライフプラン(転職・出産・教育費)と連動させる

このあたりの判断が最重要。

■ 最後の結論:SNSではなく、適用金利と家計で判断すべき

ひろゆき氏のような“切れ味のある発言”は話題にはなりますが、

住宅ローンは 人によって正解が完全に違う金融商品 です。

-

借入時期

-

適用金利

-

優遇金利の条件

-

返済比率

-

収入の伸び

-

ライフプラン

-

家族構成

これらがバラバラなのに

「変動は負け」

と一括りにするのは間違いです。

■ 専門家としてのメッセージ

住宅ローンは “あなたに最適な適用金利” を選ぶことがすべて。

変動・固定どちらにもメリットとリスクがあります。

もし今の金利上昇局面が不安であれば、

一度プロに相談してみてください。

あなたの家計に合わせて、

“最も安全で、最も損をしない選択” を一緒に導きます。

ページ作成日 2025-12-10

- 1月8日、平成が始まった日。 時代は静かに切り替わった──勝負事の日

- 1月7日は「七草粥」──なぜ“七草”なのか

- 1300年続く神田明神の歴史と街

- 東京は、2人の武将の「土地を見る目」から始まった

- ありがとう、島内宏明選手 ―― ヘルメットが飛ぶフルスイングと、楽天一筋14年 ――

- 2026年最初のスーパームーン ―「夜の景色」が住まいの価値を映し出す日―

- 1月2日、東京初雪。明日の路面凍結にご注意を

- 初夢に見る「一富士二鷹三茄子」と、縁起のいい住まいの話

- 大晦日と年越しそば ― 江戸から続く“締めの一杯”と、住まいの話 ―

- 12月30日は地下鉄記念日 ―― 地下に刻まれた100年の歴史と、不動産価値の正体 ――

- もっとみる

| << | 2026年7月 | ||||||

|---|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | |

| 1 | 2 | 3 | 4 | ||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | |

| 26 | 27 | 28 | 29 | 30 | 31 | ||

- 2026年07月(0)

- 2026年06月(0)

- 2026年05月(0)

- 2026年04月(0)

- 2026年03月(0)

- もっとみる